一家公司如何从亏损走向盈利?

合康新能的2025年财报揭示了一个核心答案:效率。

然而,在亮丽的增长曲线背后,其“身体素质”究竟如何?让我们穿透数据,审视这场变革的亮点与隐忧。

01、营收高速放量,但“赚钱能力”承压

利润表讲述了公司赚钱的故事。2025年,合康新能的故事主线是规模扩张,但细节处暗藏压力。

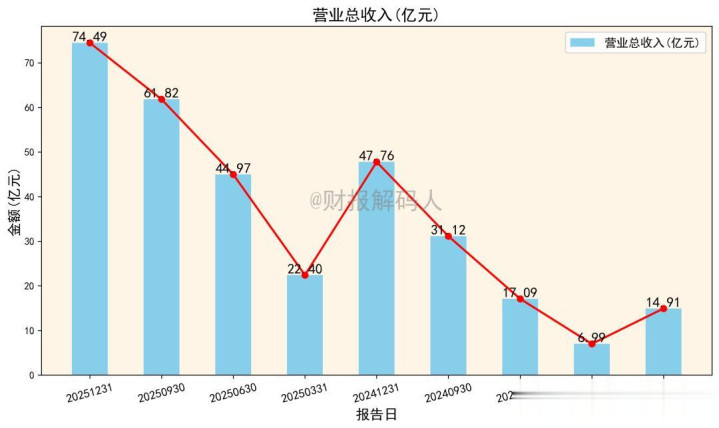

1.1 收入端:规模实现跨越式增长

2025年,公司营业总收入达到74.49亿元,相较于2024年的47.76亿元,同比大幅增长约56%。增长势头迅猛,表明公司业务正处于快速扩张期。

图:营业总收入(亿元)

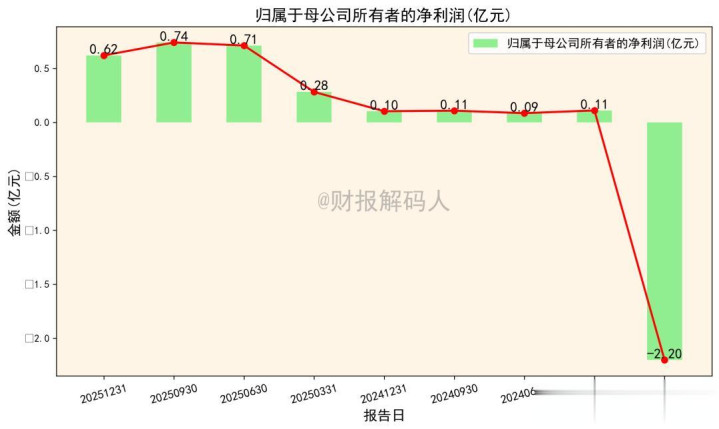

1.2 利润端:成功扭亏,但盈利空间收窄

公司实现了标志性的扭亏为盈。2025年归属于母公司股东的净利润为0.62亿元(2024年为0.10亿元)。每股收益从2023年的-0.20元提升至2025年的0.06元。

然而,衡量产品盈利能力的毛利率却在下降。2025年毛利率约为9.35%,而2024年约为13.52%。营收的高增长可能部分牺牲了利润空间。

小结:公司正处于“以价换量”或成本上升的阶段,规模优先战略明确,但盈利质量亟待改善。

02 、运营效率质变,但财务杠杆攀升

资产负债表如同公司的“体检报告”,反映其资产健康和债务风险。

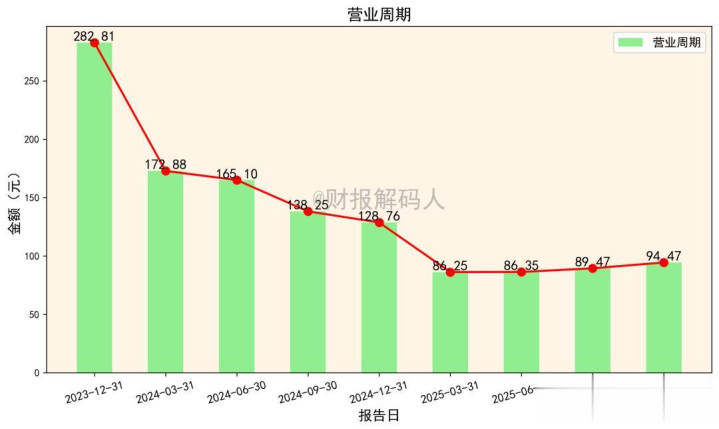

2.1 资产端:运营效率发生质变

最突出的进步体现在运营效率上。公司的营业周期从2023年末的282.81天大幅压缩至2025年末的94.47天。这意味着公司从采购、生产到销售回款的整体速度提升了近三分之二。

具体来看:

存货周转显著加快:存货周转天数从2023年末的100.66天降至2025年末的44.50天。

回款速度大幅提升:应收账款周转天数从2023年末的182.15天降至2025年末的49.97天。

这充分体现了管理能力的提升,资产被高效地盘活。

2.2 负债与权益端:杠杆增加,历史包袱仍在

伴随着扩张,财务风险有所上升。产权比率(负债/权益) 从2023年末的0.86上升至2025年末的1.66,资产负债率明显提高。

此外,每股未分配利润持续为负值(2025年末为-0.30元),表明公司历史上的累积亏损尚未完全弥补。

小结:公司通过精细化管理极大提升了资产运营效率,但扩张也推高了财务杠杆,且历史亏损的包袱仍然存在。

03 现金流量表:造血功能改善,但稳定性不足

现金流是公司的生命线,比利润更能反映真实经营状况。

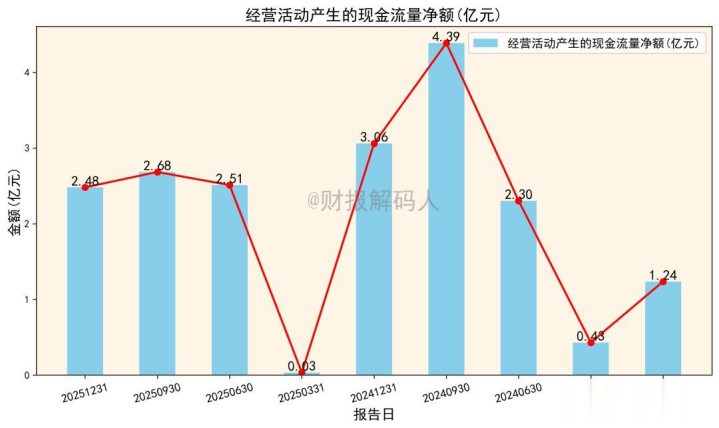

3.1 经营现金流:整体好转,但季度波动剧烈

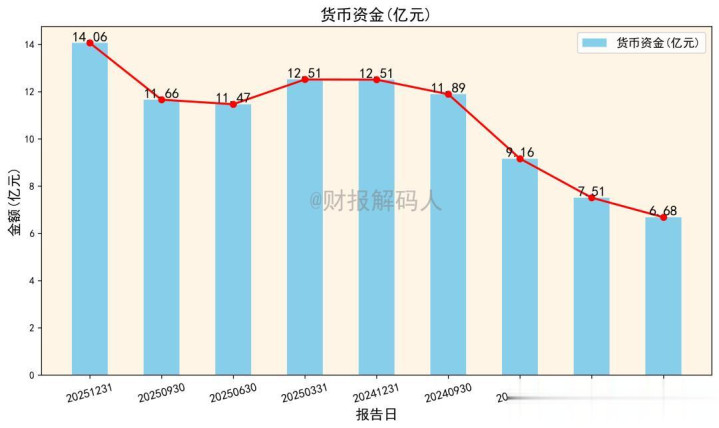

2025年全年,经营活动产生的现金流量净额为2.48亿元,是同期净利润(0.72亿元)的3.4倍,利润的“含金量”很高。这主要得益于运营效率提升减少了营运资金的占用。

然而,现金流季度波动极大。例如,2025年第一季度净额仅为0.0329亿元,与当季0.28亿元的净利润差距悬殊,可能存在季节性回款或款项支付集中的问题。

图:货币资金(亿元)

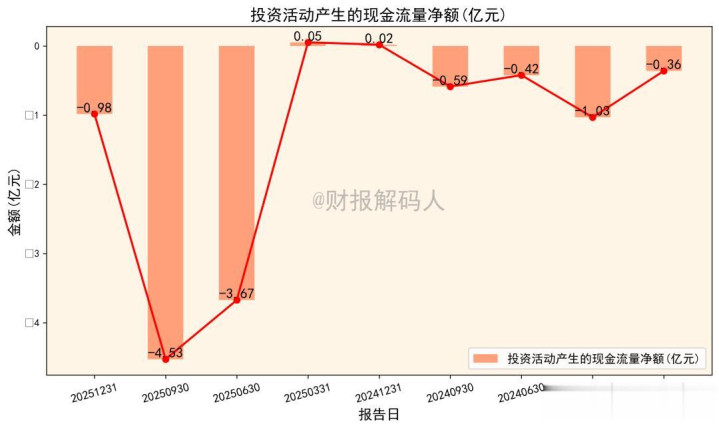

3.2 投资与筹资现金流:持续扩张,依赖外部支持

公司持续进行资本开支(购建资产),同时有少量股权融资。这表明公司处于业务扩张期,对资金有持续需求。

图:投资活动产生的现金流量净额(亿元)

小结:公司整体造血能力已显著增强,但现金流的稳定性仍有待提高,这是一个潜在的风险点。

04 业务结合分析:美的赋能下的新能源转型

财务数据的变化必须置于业务背景中理解。公司主营自动化设备,正全力向光伏、储能等新能源业务转型。

4.1 行业背景与战略转型

在“双碳”目标下,光伏储能赛道空间广阔。公司背靠美的集团,获得了技术、管理与渠道的强力赋能。营收的爆发式增长很可能源于新能源业务的快速放量。

4.2 效率飞跃的驱动力

运营效率的质变,可能得益于:1)美的体系导入的精细化管理经验;2)周转率更高的新能源业务占比提升;3)对传统业务的优化调整。

4.3 盈利与杠杆的挑战

毛利率下滑,可能与新能源行业竞争激烈、公司采取进取的市场策略有关。负债率上升,则是因为业务扩张需要大量资金投入,而自身的造血能力尚不能完全覆盖。

05 估值与投资视角:高预期与现实的差距

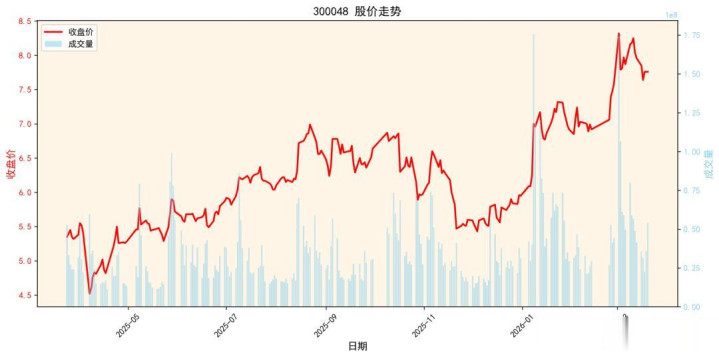

结合最新股价(约7.76元)与财务数据,公司的估值逻辑值得深入审视。

5.1 相对估值分析

以2025年归母净利润0.62亿元计算,当前总市值约87.56亿元,对应的静态市盈率(PE)高达141倍。这显然不是基于当前盈利水平的估值。

市场给予如此高估值,反映的是对其未来高成长性(新能源赛道)和经营效率持续改善的强烈预期。值得注意的是,此前机构研报(如信达证券)对2025年的每股收益(EPS)预测区间在0.11-0.20元,而公司实际实现0.06元,显著低于预测区间。当前股价已大幅透支了此前的乐观预测。

5.2 投资观察要点

短期视角:股价已蕴含大量乐观预期。投资者需紧密跟踪季度营收增速能否维持、毛利率能否止跌企稳、以及现金流是否趋于稳定。任何不及预期都可能引发股价调整。

长期视角:关键在于公司能否在扩大规模的同时,改善盈利质量(提升毛利率),并有效管理债务风险。若能实现,当前效率提升的逻辑将得到巩固,成长故事才更具说服力。

主要风险提示:新能源行业政策变动与竞争加剧风险;毛利率进一步下滑风险;应收账款管理风险;负债率持续攀升风险;现金流波动风险。

风险提示:本文为基于公开财报的客观解读,不构成任何投资建议。数据可能存在滞后,投资有风险,入市需谨慎。

配资炒股提示:文章来自网络,不代表本站观点。